Что такое накладные расходы: состав, формула, расчет

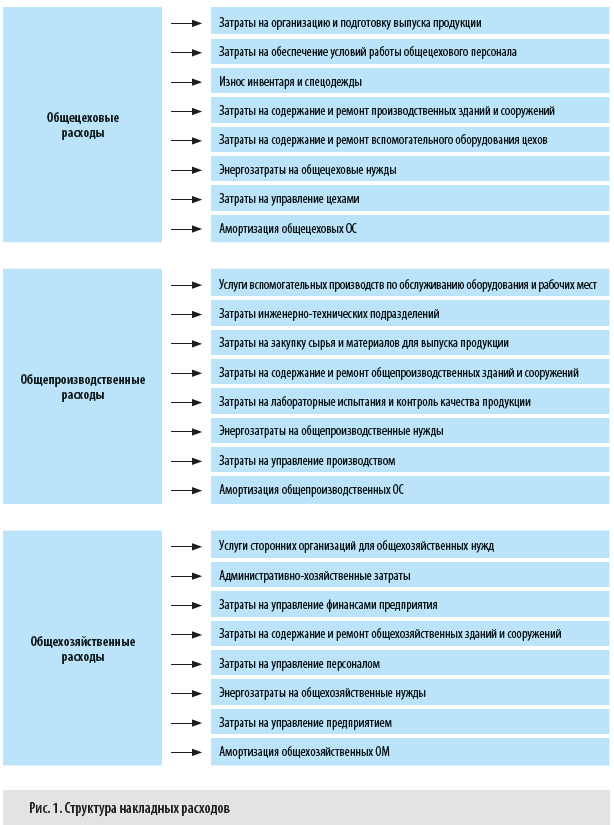

Любая компания, фирма или рабочее предприятие непременно работает с накладными расходами. Особенности ведения документации данного типа, а также их суммарная величина в каждом отдельном случае имеет существенные отличия, а все подсчеты ведутся сугубо индивидуально. Фирма, занятая в сфере строительства, не является исключением. Административно-хозяйственные расходы. Сюда входят затраты, предназначенные для оплаты работы администрации и хозперсонала, а именно: управленческого аппарата — начальники, специалисты и другие рабочие, относящиеся к категории служащих; линейного персонала — начальники участков, мастера строительных специальностей, механики на участке, рабочие, которые занимаются обслуживанием хозяйственного сегмента, а также управленческих работников, к числу которых входят дворники, операторы связи, курьеры, операторы ЭВМ, техперсонал, телеграфисты и многие другие.

Что такое накладные расходы и что в них входит. Накладные расходы — это дополнительные расходы организации, которые не связаны с производством продукции, с оказанием услуг, выполнением определенных работ. Например, секретарь работает с документами, в выпуске продукции он не участвует, бухгалтер ведет учет и сдает отчетность, он не работает на станке и не выпускает детали, значит, тоже к производству отношения не имеет. Но зарплата и премии таких специалистов является накладными расходами компании и должны быть учтены в себестоимости выпускаемой продукции. Или еще пример: на одном станке могут производить разные детали. Они могут отличаться по сложности, трудозатратам — гайку выпилить быстрее, нежели болт.

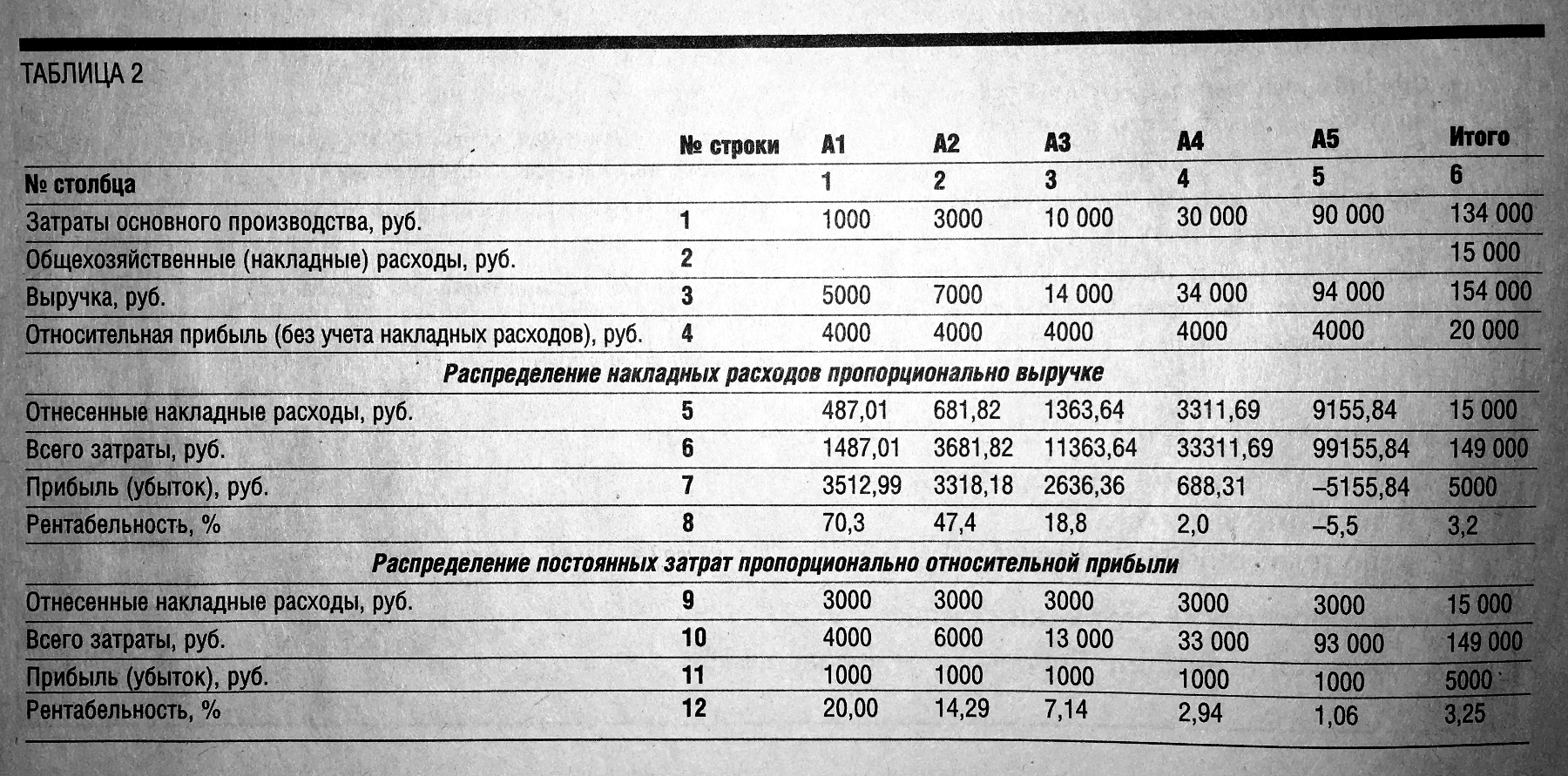

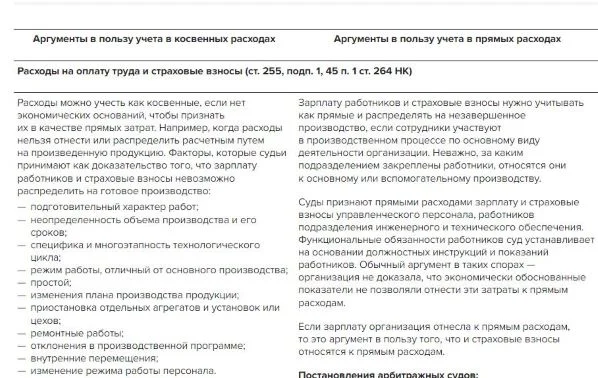

- Метод распределения накладных расходов может существенно повлиять на величину себестоимости в конкретном отчетном периоде, а значит, и на размер налогооблагаемого дохода. Поэтому для предприятия важно выбрать оптимальный способ такого распределения.

- Все компании несут затраты.

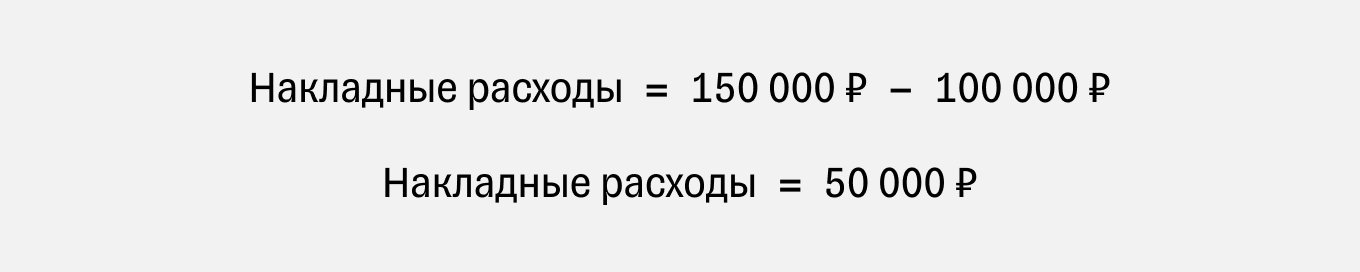

- Накладные расходы включают в себя косвенные затраты организации. Они важны для определения рентабельности бизнеса, формирования себестоимости продукции и планирования прибыли.

- Увеличить прибыль предприятия можно не только за счет роста доходов, но и за счет снижения издержек.

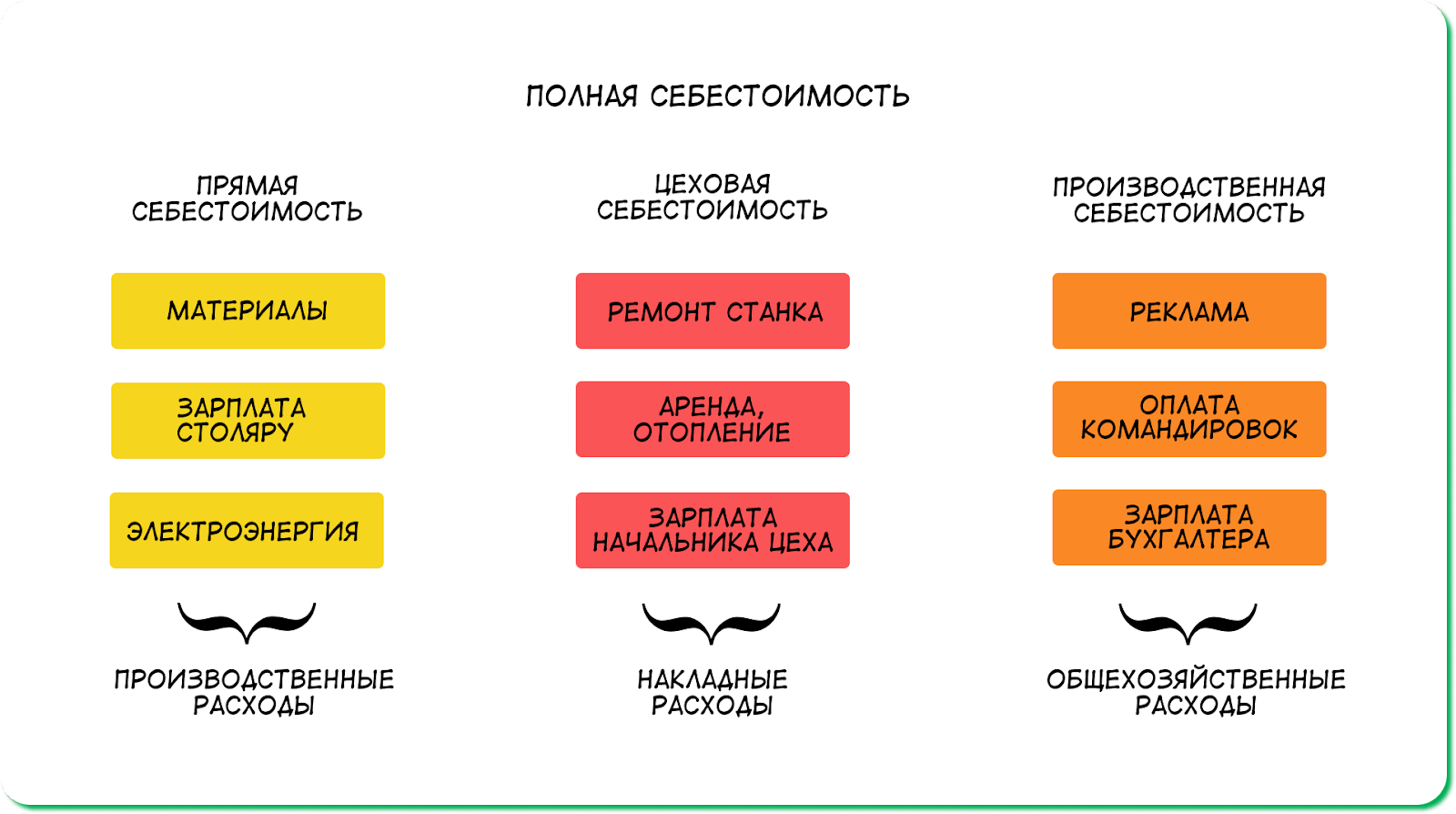

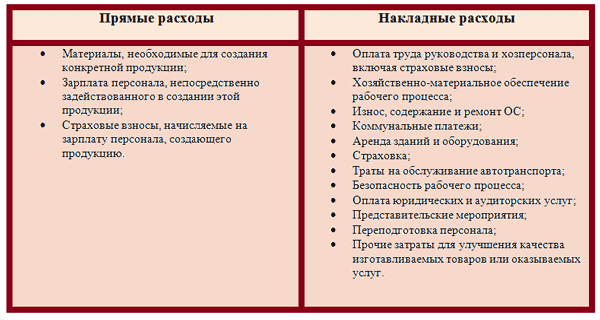

- Чтобы правильно сформировать себестоимость произведенной продукции, нужно знать, какие были расходы и какие из них можно включить в стоимость продукта. Прямые расходы сразу относят на себестоимость продукта, а накладные расходы распределяют по видам продукции.

- Накладные расходы — это затраты, которые не связаны напрямую с производством отдельного изделия или услуги, но применяются ко всей серии продукции или услуг.

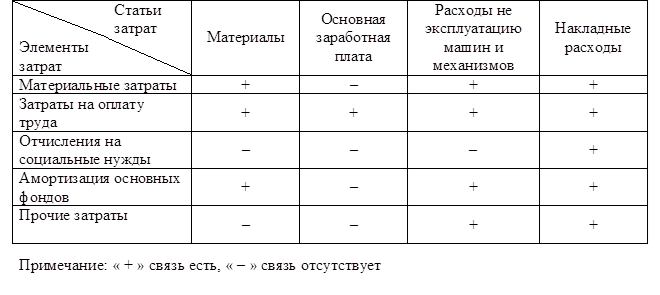

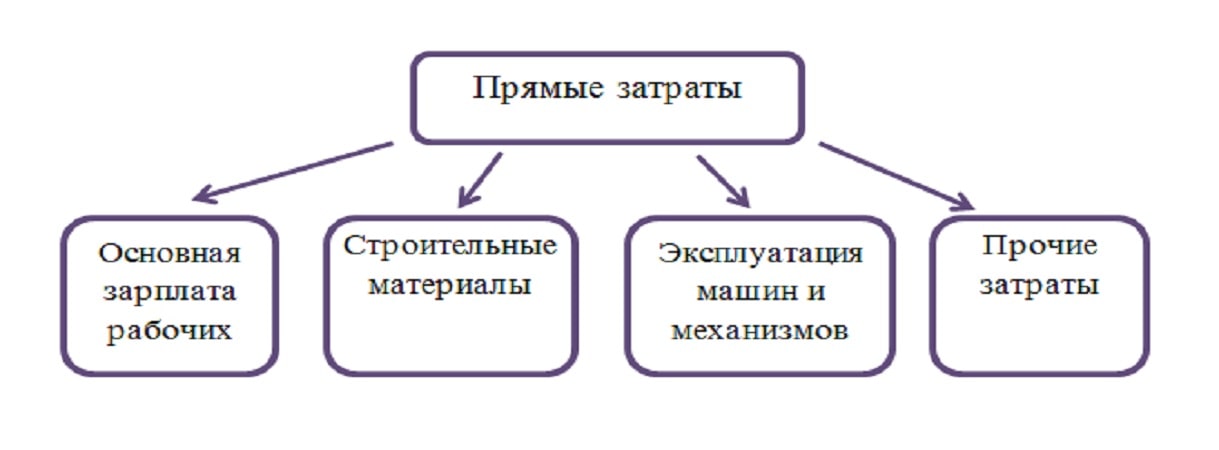

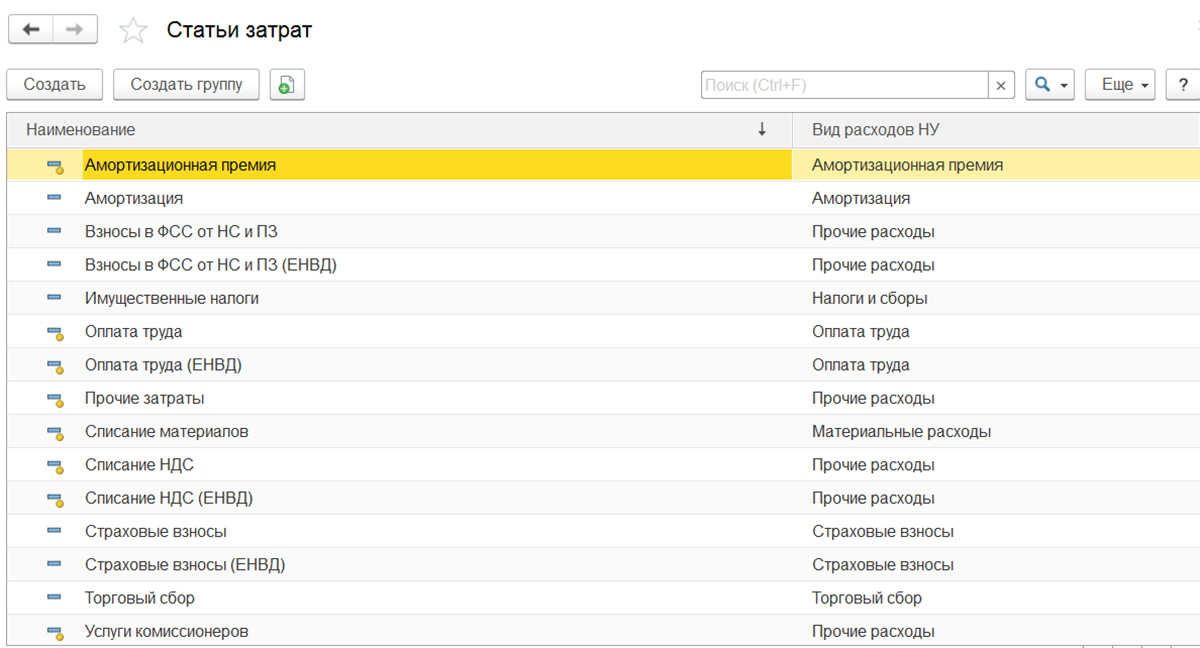

Как правило, все затраты на производство продукции работ, услуг можно разделить на прямые и косвенные или накладные. Прямые затраты — это те затраты, которые можно достоверно и непосредственно включить в затраты по конкретному виду продукции работ, услуг , то есть отнести на конкретный объект учета. Прямые затраты формируют фактическую себестоимость, которая формируется на счете 20 «Основное производство».